|

Режим для слабовидящих |

муниципальное образованиеЖигаловский район |

Администрация муниципального образования “Жигаловский район” Иркутской области

тел.: 8(39551) 3-21-69

эл. почта secretar@irmail.ru - только для служебной корреспонденции.

Официальные страницы в социальных сетях:

Федеральная налоговая служба

Федеральная налоговая службаРегулярные платежи за пользование недрами не входят в состав ЕНП В соответствии с Бюджетным кодексом Российской Федерации регулярные платежи за пользование недрами относятся к неналоговым доходам, следовательно, входят в систему обязательных неналоговых платежей, уплачиваемых при пользовании недрами. Согласно Налоговому кодексу Российской Федерации такие платежи не входят в состав Единого налогового платежа и должны уплачиваться на конкретный код бюджетной классификации (КБК) 18211202030011000120 с ОКТМО по месту нахождения участка недр. В соответствии с Законом Российской Федерации от 21.02.1992 № 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются в денежной форме и зачисляются в федеральные, региональные и местные бюджеты. В случае уплаты регулярных платежей путем перечисления на КБК ЕНП денежные средства не могут быть зачтены/уточнены в счет уплаты начисленного платежа, что может привести к образованию задолженности. В этом случае налоговый орган вправе принять соответствующие меры взыскания. Соблюдение простых правил при оформлении документов для уплаты платежей, не входящих в ЕНП, поможет избежать образования задолженности. Как правильно уплатить пени, начисленные на отрицательное сальдо единого налогового счета

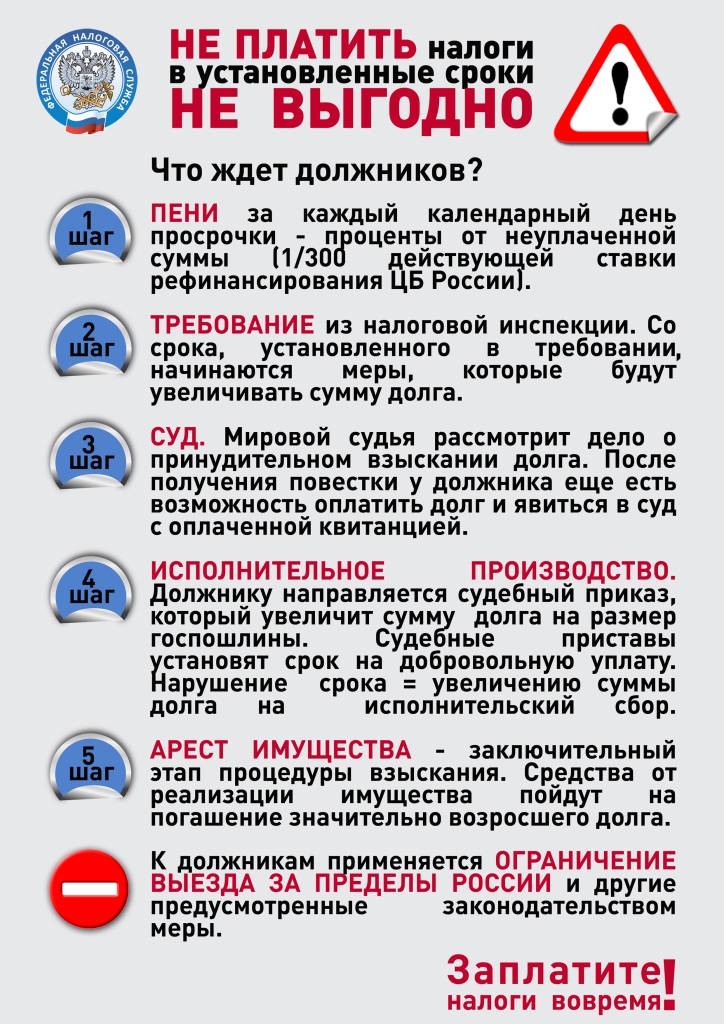

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности: - для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ; - для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

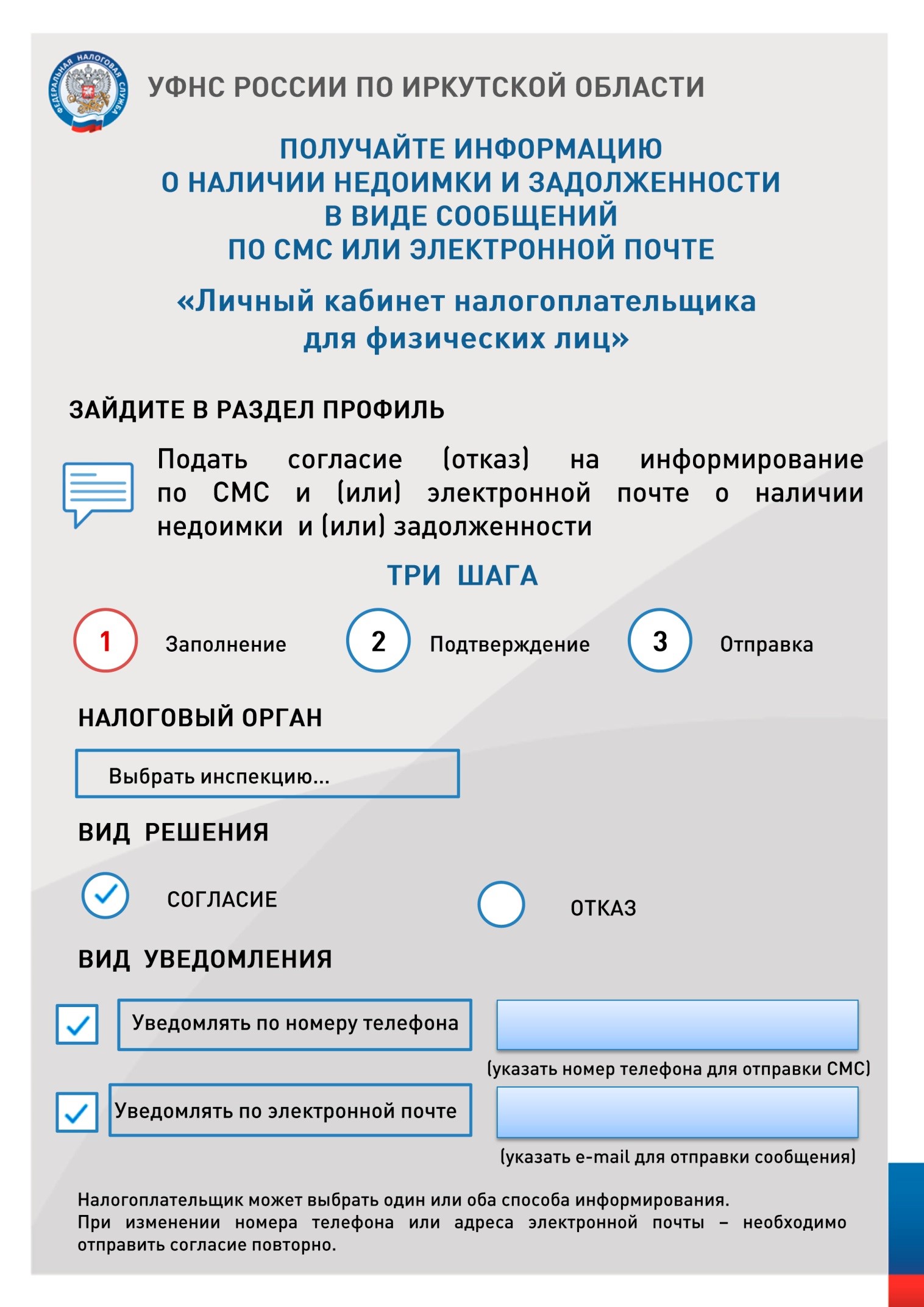

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка. «Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности»

Налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 06.07.2020 №ЕД-7-8/423@.

В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.

Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме - по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики - физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных». Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию.Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения - в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России». С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число - уведомление не позднее 25-го числа, перечисление - не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца - уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца. Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. Новая услуга для налогоплательщиков на портале Госуслуг

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ).

Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям.

При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган. Распоряжение положительным сальдо ЕНС

В связи с введением института единого налогового счета (ЕНС) все налогоплательщики перешли на уплату единого налогового платежа. Под единым налоговым платежом (ЕНП) понимается сумма денежных средств, перечисленных налогоплательщиком в бюджетную систему Российской Федерации, учитываемых на его ЕНС, а также взысканных с такого лица. Сальдо ЕНС - это разница между единым налоговым платежом и денежным выражением совокупной обязанности.

Соответственно, сальдо ЕНС является положительным, когда сумма перечисленных в качестве ЕНП денежных средств больше совокупной обязанности. Налогоплательщики вправе распорядиться суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета или возврата. Для этого следует представить в налоговый орган по месту учета налогоплательщика соответствующее заявление. Форма и формат заявления о зачете (возврате) утверждены Приказом ФНС от 30 ноября 2022 года № ЕД-7-8/1133@.

При этом заявление на зачет подается только в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Зачет суммы денежных средств осуществляется налоговым органом не позднее дня, следующего за днем поступления в налоговый орган заявления о распоряжении путем зачета (ст.78 НК РФ).

Заявление на возврат положительного сальдо ЕНС может быть представлено на бумажном носителе, в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика», а также в составе налоговой декларации по форме 3-НДФЛ (ст.79 НК РФ). Обращаем внимание, что представление такого заявления в составе декларации 3-НДФЛ значительно сокращает время получения денежных средств на расчетные счета при получении имущественных (при покупке жилья) и социальных вычетов.

Поручение о возврате суммы денежных средств, формирующих положительное сальдо ЕНС, налоговый орган направляет в казначейство не позднее следующего дня после получения заявления о распоряжении путем возврата, но не ранее принятия решений о возмещении (полностью или частично) или решения о представлении налогового вычета; не ранее дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки представленной декларации.

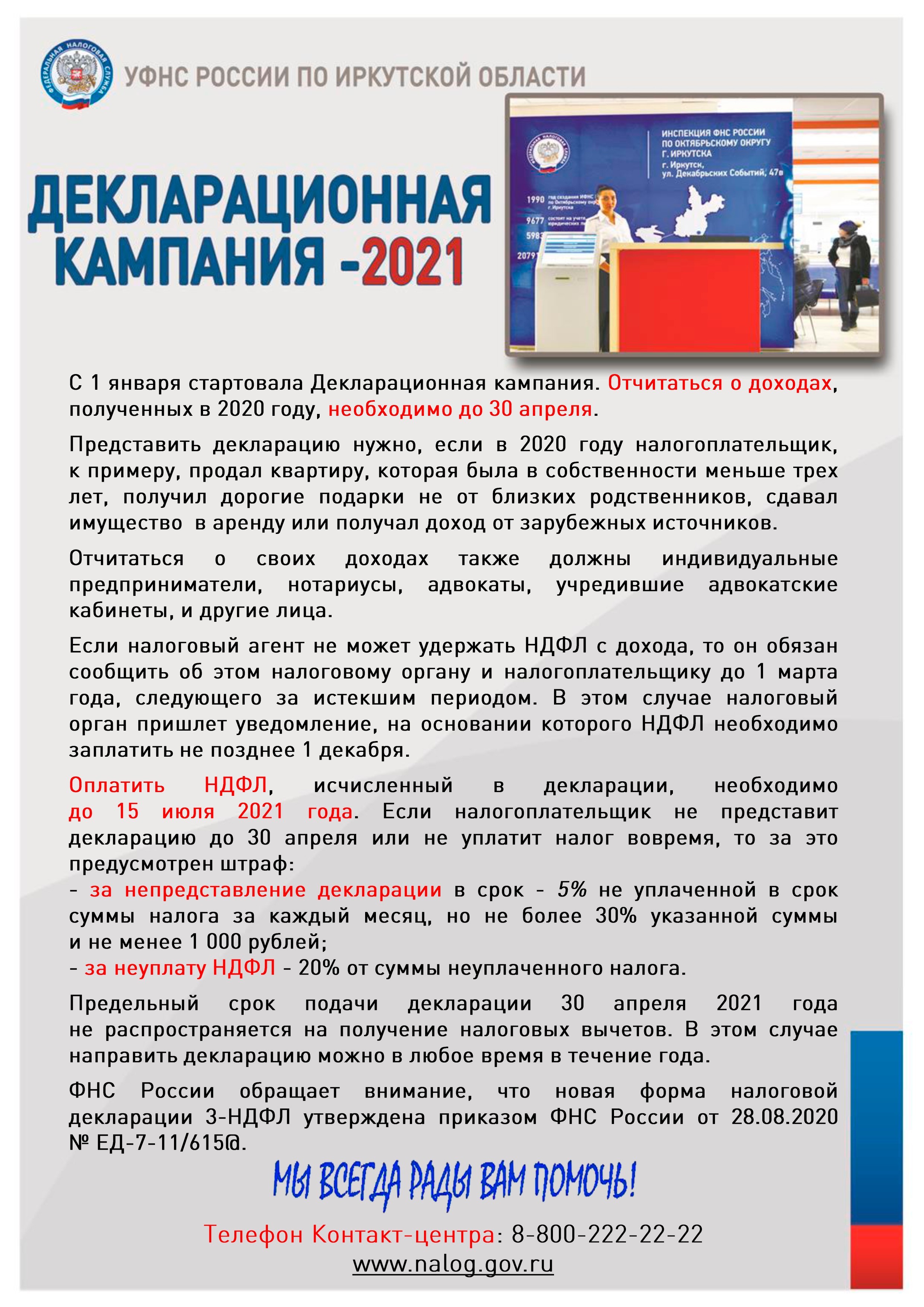

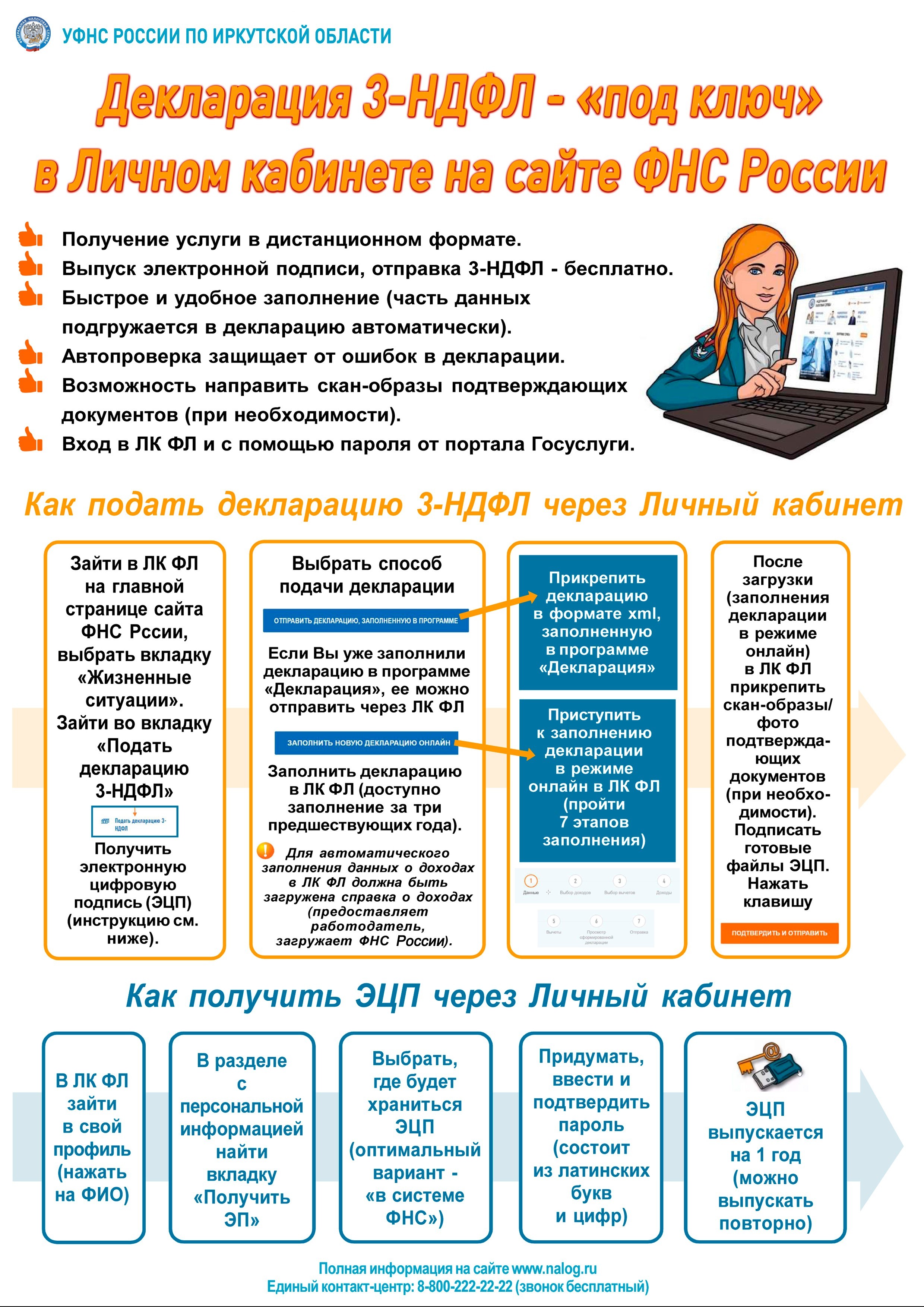

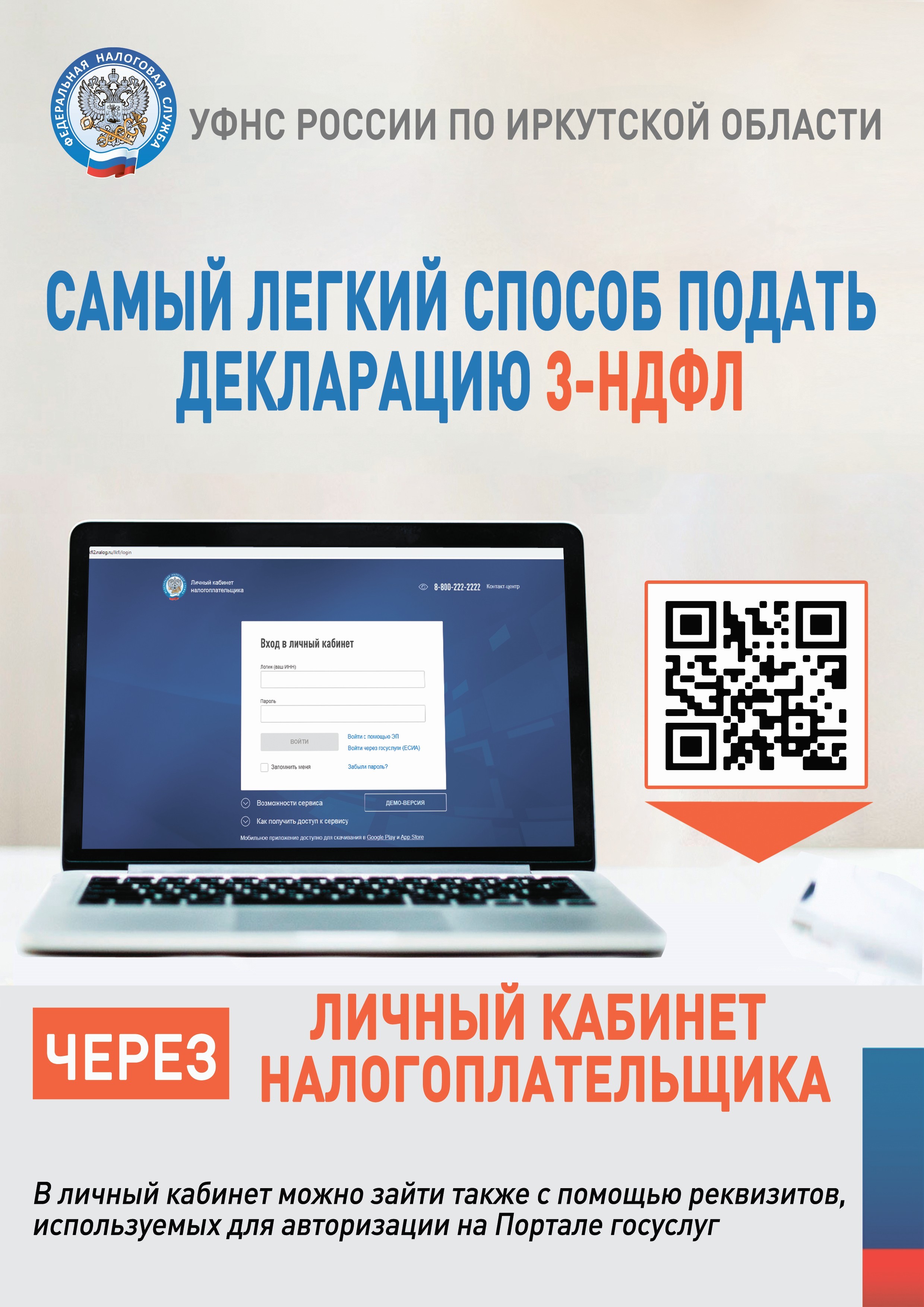

В случае если уплата ЕНП осуществлена за другое лицо, вернуть уплаченные средства, которые отразились на его ЕНС, невозможно (п.1 ст.45 НК РФ). Отчитаться о доходах в рамках декларационной кампании

|

.jpg)

.png)

.jpg)

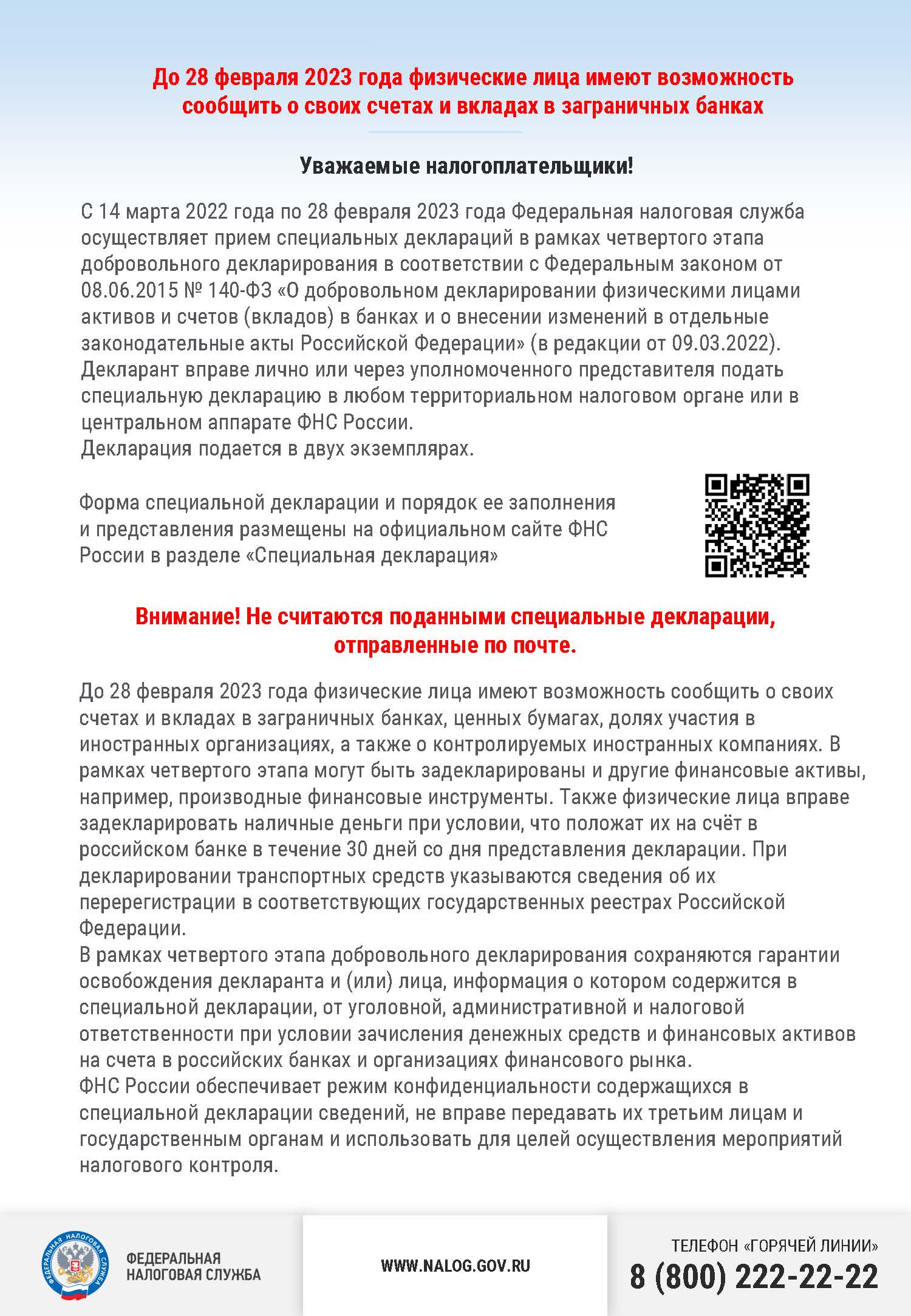

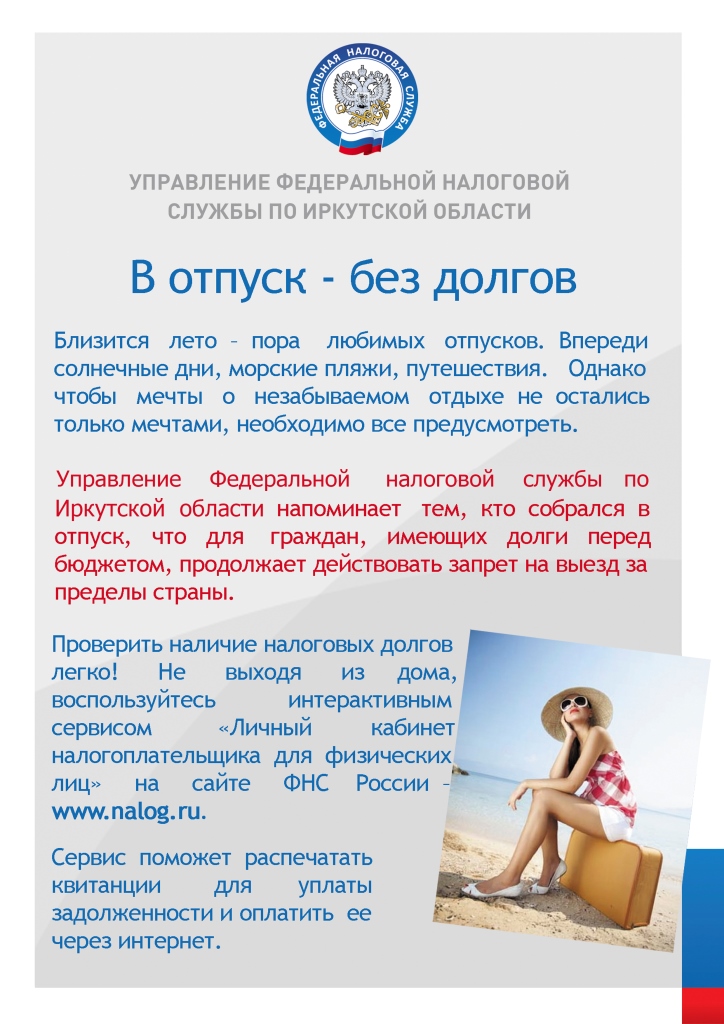

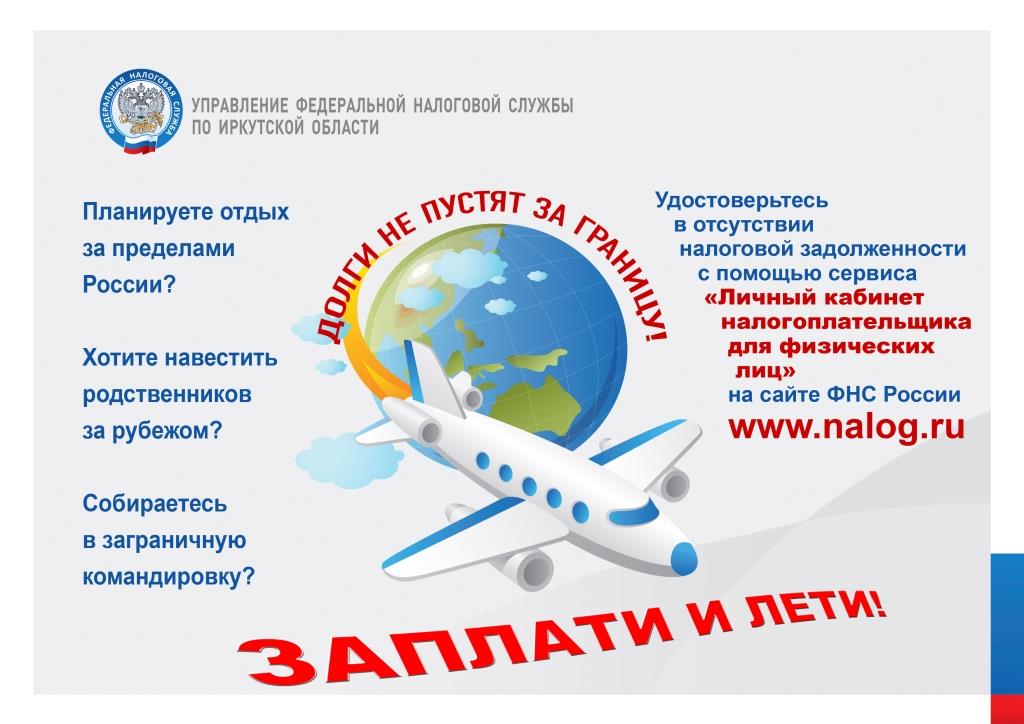

.jpg) С наступлением лета пришла пора отпусков, многие жители Иркутской области стремятся выехать на юг, к морю, в теплые страны. Однако заграничный отпуск могут омрачить долги перед бюджетом. Чтобы этого не случилось можно оперативно получать информацию о возникновении задолженности посредством смс-сообщений или сообщений на электронную почту. Подробнее об этом рассказывает начальник Межрайонной ИФНС России №20 по Иркутской области Светлана Амирова.

С наступлением лета пришла пора отпусков, многие жители Иркутской области стремятся выехать на юг, к морю, в теплые страны. Однако заграничный отпуск могут омрачить долги перед бюджетом. Чтобы этого не случилось можно оперативно получать информацию о возникновении задолженности посредством смс-сообщений или сообщений на электронную почту. Подробнее об этом рассказывает начальник Межрайонной ИФНС России №20 по Иркутской области Светлана Амирова.

|

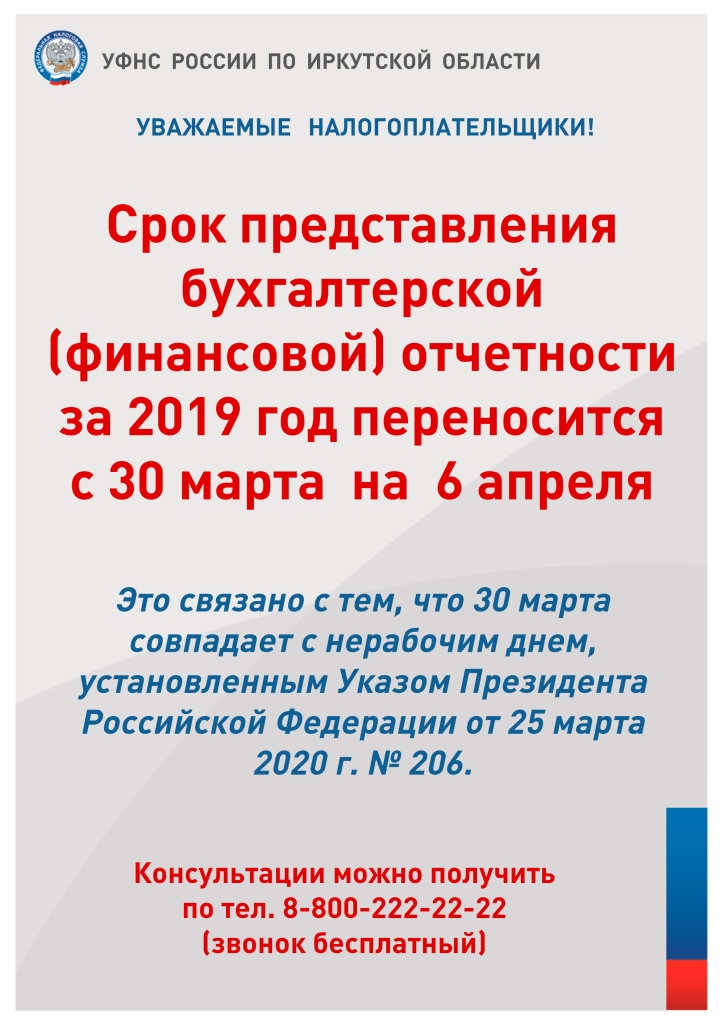

Информация о процедуре предоставления налоговых вычетов в упрощенном порядке

С 21 мая 2021 года вступают в силу изменения законодательства, предусматривающие возможность получения налогоплательщиками – физическими лицами инвестиционных и имущественных налоговых вычетов по налогу на доходы физических лиц на приобретение жилья и уплату процентов по целевым займам (кредитам) в упрощенном порядке (Федеральный закон от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

В рамках упрощенного порядка налогоплательщики, имеющие личный кабинет на сайте ФНС России, смогут получить такие вычеты существенно быстрее и без необходимости направления в налоговые органы декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Вся информация, необходимая для проверки права граждан на налоговый вычет, будет поступать в налоговые органы (с их согласия) напрямую от налоговых агентов (банков) - участников информационного обмена с ФНС России.

При этом, вычетом в упрощенном порядке смогут воспользоваться только граждане, заключившие договоры на приобретение недвижимого имущества / договор на ведение индивидуального инвестиционного счета с банками (налоговыми агентами), присоединившимися к такому информационному взаимодействию.

Участие банков в информационном взаимодействии с ФНС России является добровольным. Актуальный перечень участников информационного взаимодействия, являющихся основными источниками сведений для предоставления вычета в упрощенном порядке, будет размещаться на официальном сайте ФНС России.

Налогоплательщики будут проинформированы о возможности получения вычета в упрощенном порядке специальным сообщением в своем личном кабинете на сайте ФНС России непосредственно по факту поступления от банков сведений, а также смогут отследить весь процесс с момента подписания автоматически предзаполненного заявления на вычет до возврата налога.

Таким образом, до появления предзаполненного заявления в личном кабинете налогоплательщику не требуется осуществлять каких-либо действий.

Налоговый орган в срок до одного месяца с даты подписания налогоплательщиком предзаполненного заявления осуществляет его камеральную налоговую проверку. В случае положительного решения, возврат денежных средств осуществляется в течение 15 дней.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке следует обратиться к налоговому агенту (банку), с которым заключен договор на ведение индивидуального инвестиционного счета (договор по приобретению имущества).

Новый упрощенный порядок не отменяет возможности получения имущественных налоговых вычетов посредством подачи декларации 3-НДФЛ. Срок проведения камеральной налоговой проверки в таком случае остается прежним и составляет 3 месяца. На процедуры возврата денежных средств отводится один месяц.

Подробнее об упрощенном механизме получения налоговых вычетов можно ознакомиться на промо-странице «Упрощенный порядок получения вычетов по НДФЛ», которая размещена на сайте ФНС России (https://www.nalog.gov.ru/rn38/ Главная страница).

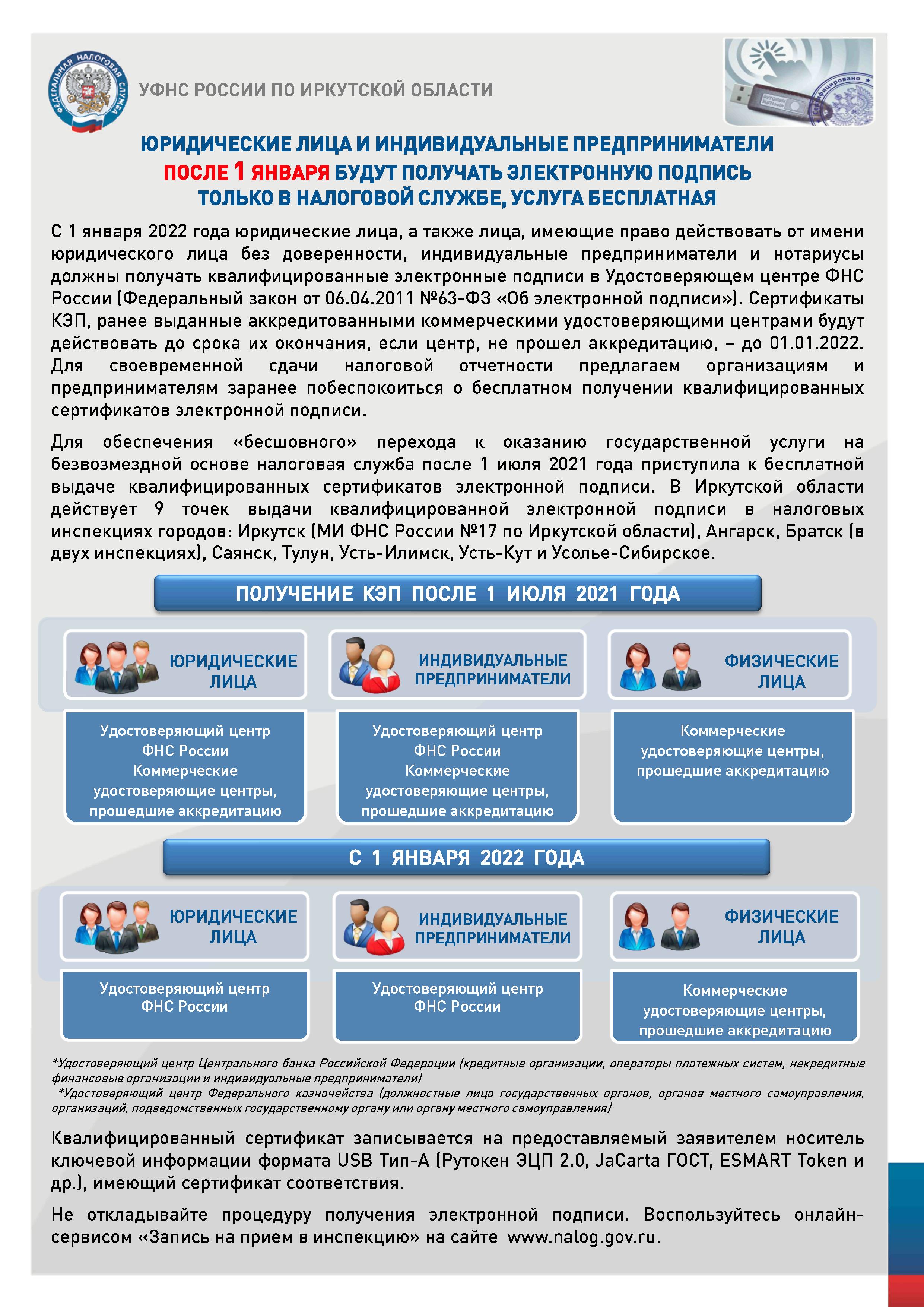

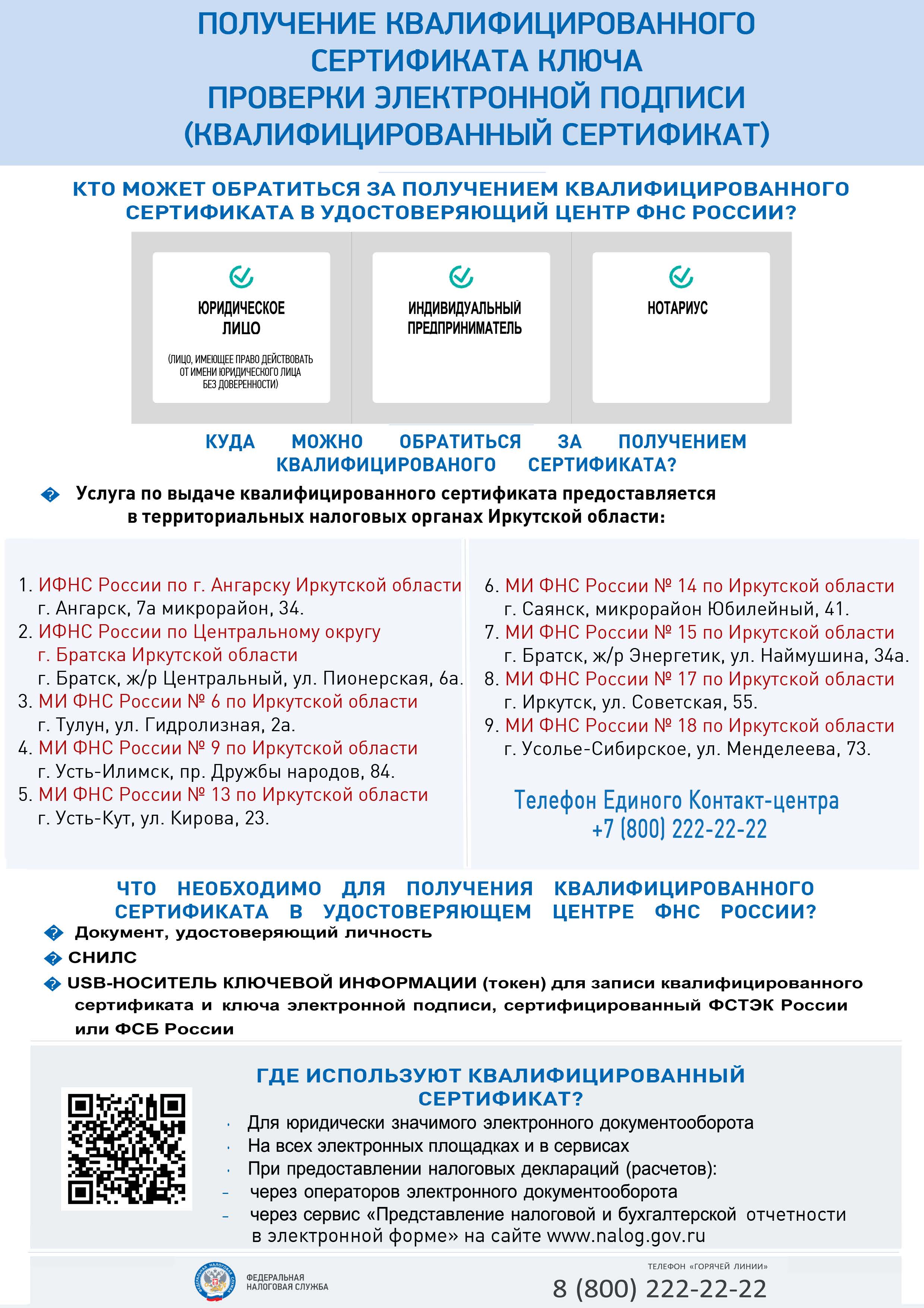

Организации и предприниматели будут получать электронную подпись в налоговых органах, эксперимент начнется с 1 июля нынешнего года

В первом квартале 2021 года в Межрайонную ИФНС России №12 по Иркутской области в электронном виде по телекоммуникационным каналам связи поступило 16892 деклараций и расчетов, из них 12260 документов направлено юридическими лицами и 4632 – индивидуальными предпринимателями. Это документы, подписанные квалифицированной электронной подписью – самого налогоплательщика или его уполномоченного представителя. В настоящее время получить такую подпись можно в аккредитованных удостоверяющих центрах. C 1 января 2022 года функции по выпуску квалифицированной электронной подписи для юридических лиц, индивидуальных предпринимателей и нотариусов (за отдельными исключениями) возлагаются на налоговые органы (ст.ст. 17.2, 17.3 Федерального закона от 06.04.2011 №63-ФЗ «Об электронной подписи»). В целях обеспечения «бесшовного» перехода от коммерческой услуги по выпуску электронной подписи к соответствующей безвозмездной государственной услуге ФНС России планирует с 1 июля 2021 года наравне с удостоверяющими центрами обеспечивать выпуск квалифицированной электронной подписи для соответствующих категорий налогоплательщиков.

Со следующего года организации, предприниматели и нотариусы смогут бесплатно получать квалифицированную электронную подпись в Удостоверяющем центре ФНС России. Кредитные организации, операторы платежных систем, некредитные финансовые организации и индивидуальные предприниматели, осуществляющие виды деятельности, указанные в ч. 1 ст. 76.1 Федерального закона от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)», должны обращаться в Удостоверяющий центр Центрального банка Российской Федерации; должностные лица государственных органов, органов местного самоуправления и подведомственных им организаций - в Удостоверяющий центр Федерального казначейства.

Срок действия ранее выданных удостоверяющими центрами квалифицированных подписей ограничен датой 01.01.2022. Действующие удостоверяющие центры, которые с нового года будут выдавать квалифицированные электронные подписи только физическим лицам, должны пройти процедуру переаккредитации.

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!

С 17 по 30 мая в России стартует масштабная образовательная акция – «Всероссийский налоговый диктант». Каждый участник получит возможность оценить и повысить уровень своих знаний в области налогов и налогообложения.

Принять участие могут как дети, так и взрослые. Диктант организован в формате онлайн-тестирования продолжительностью 60 минут. По итогам прохождения каждый участник получит электронный сертификат.

Для участия достаточно пройти регистрацию на сайте www.diktant.nalog.ru и получить пароль для входа на указанный Вами e-mail.

Посетить страницу диктанта, зарегистрироваться и пройти тестирование можно двумя способами:

- зайти на сайт диктанта www.diktant.nalog.ru;

- через QR-код на плакатах.

Будем рады видеть в числе участников всех желающих!

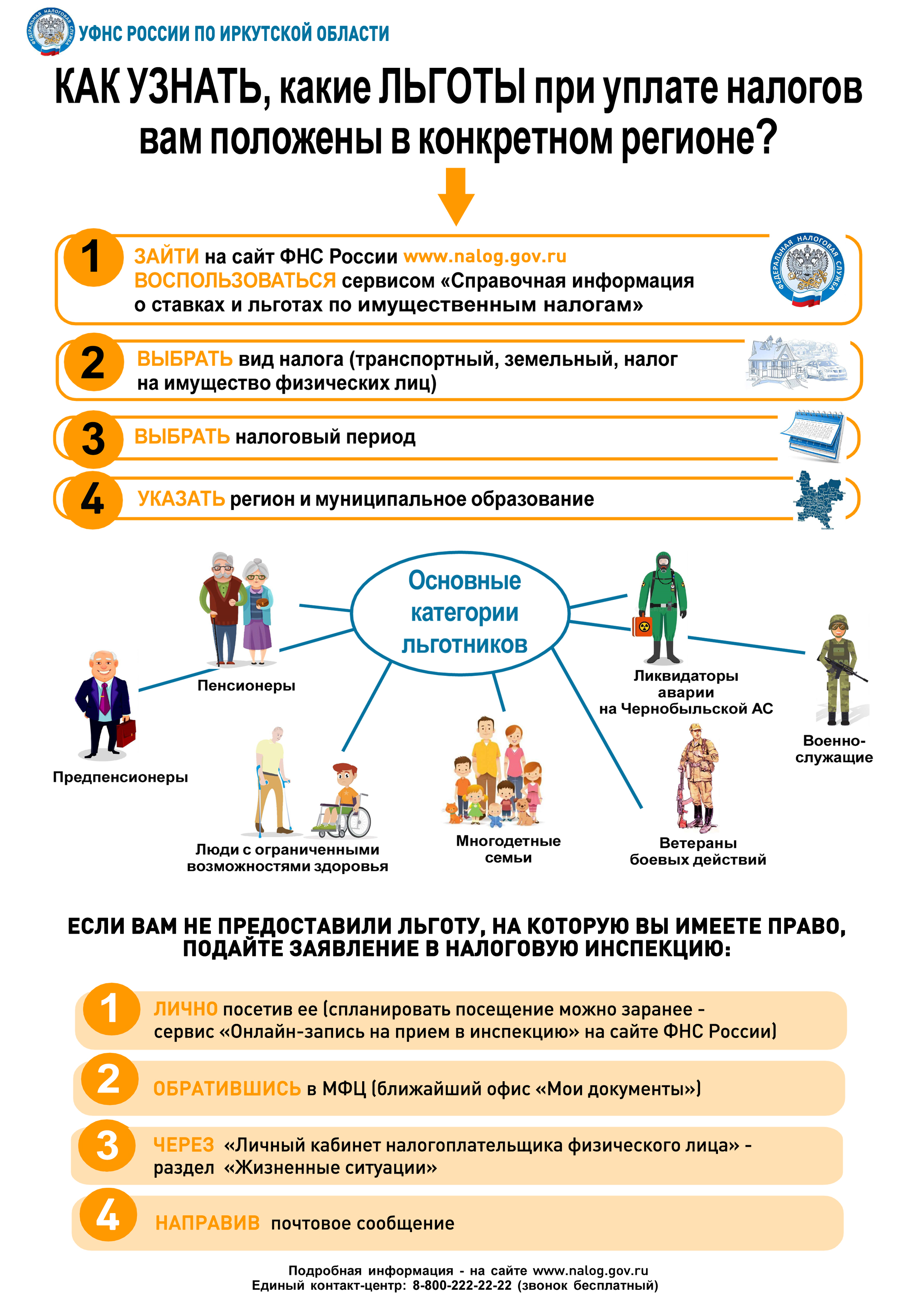

Налоговые органы разъяснили порядок представления федеральных и региональных льгот по имущественным налогам

Завершилась информационная кампания по информированию граждан и организаций о налоговых льготах при налогообложении имущества за 2020 год. В прошлом году налогоплательщикам – физическим лицам направлено 1150 тыс. налоговых уведомлений на уплату более 4 млрд рублей имущественных налогов. Кроме того, предоставлены льготы по транспортному налогу 108 тыс. граждан (на общую сумму 155 млн рублей), по земельному налогу 201 тыс. граждан (90 млн рублей), по налогу на имущество физических лиц – 422 тыс. граждан (818 млн рублей). В 2021 году льготы по земельному и транспортному налогам подтверждены по 278 заявлениям юридических лиц.

В этом году исчисление налога на имущество в Иркутской области впервые осуществляется в зависимости от кадастровой стоимости имущества. Налоговые органы разъясняли налогоплательщикам порядок исчисления налога и предоставления вычетов. Налоговая база в отношении жилых объектов уменьшается на величину кадастровой стоимости: квартира, часть дома – 20 м2, комната, часть квартиры - 10 м2, дом – 50 м2. Для многодетных семей предусмотрен общий вычет - 7 м2 и на каждого несовершеннолетнего ребенка - 5 м2. У граждан возникали вопросы по предоставлению льгот: они сохраняются в полном объеме, не зависимо от того, что налог рассчитывается от кадастровой стоимости имущества. Льгота по-прежнему предоставляется в отношении только одного объекта каждого вида имущества.

Граждане активно интересовались введенными в этом году льготами по транспортному налогу для экологичных автомобилей, работающих на газе или приводимых в движение электрическими двигателями. Такой льготой могут пользоваться также индивидуальные предприниматели и организации. Для ее получения в налоговый орган необходимо представить копию паспорта транспортного средства. Граждане - владельцы легковых автомобилей мощностью двигателя до 150 л.с. уплачивают налог в половинном размере (50%). Льгота в таком же размере предусмотрена за 2020 год для организаций и индивидуальных предпринимателей, осуществляющих деятельность в пострадавших от коронавируса отраслях (в отношении транспортных средств, зарегистрированных до 01.03.2021).

Подробно о применяемых ставках, льготах и категориях налогоплательщиков, которым они предоставляются, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России, граждане, индивидуальные предприниматели и юридические лица могут задать интересующие их вопросы в «Личном кабинете налогоплательщика».

В Иркутской области льготами по налогу на имущество в 2020 году на муниципальном уровне пользовались более 8 тыс. граждан

Право установления дополнительных льгот по налогу на имущество физических лиц на муниципальном уровне предоставлено представительным органам местного самоуправления.

За 2019 год (при уплате налога в 2020 году) более 8 тыс. жителей региона предоставлены льготы в соответствии с решениями органов местного самоуправления на общую сумму около 4 млн рублей.

В Иркутской области отдельными муниципалитетами установлены льготы для граждан, получающих пенсии по случаю потери кормильца, для несовершеннолетних детей, находящихся под опекой и попечительством, для почетных граждан. Более подробную информацию о льготах по имущественным налогам в каждом муниципалитете можно узнать на сайте ФНС России.

Общая сумма предоставленных жителям региона в прошлом году льгот по земельному налогу составила 90 млн рублей

Вычеты по земельному налогу за 2019 год (по сроку уплаты в 2020 году) по федеральному законодательству предоставлены более 190 тыс. жителей Иркутской области на общую сумму 81 млн рублей. В соответствии с Налоговым кодексом Российской Федерации для физических лиц предусмотрен налоговый вычет, уменьшающий налоговую базу по земельному налогу на величину кадастровой стоимости 600 кв. м. площади одного земельного участка (по выбору налогоплательщика), находящегося в собственности, постоянном, бессрочном пользовании или пожизненном наследуемом владении налогоплательщиков.

Вычет применяется для владельцев участков из числа льготных категорий (пенсионеры и предпенсионеры, ветераны войны и боевых действий, инвалиды, граждане, подвергшиеся воздействию радиации, имеющие трех и более несовершеннолетних детей и др.). В отношении федеральных льготников соответствующие органы самостоятельно направляют в налоговую службу сведения, поэтому льготы предоставляются в беззаявительном порядке, то есть гражданам подавать заявление не нужно.

Право установления дополнительных льгот есть и у представительных органов местного самоуправления. По решениям муниципалитетов в 2020 году около 26 тыс. граждан предоставлены вычеты и льготы по земельному налогу на общую сумму более 9 млн рублей. Некоторыми муниципалитетами для указанных выше категорий плательщиков установлен дополнительный вычет из кадастровой стоимости земельного участка в размере 500 тыс. рублей, также полностью освобождены от уплаты ветераны и инвалиды Великой Отечественной войны, инвалиды боевых действий, многодетные семьи, имеющие трех и более детей, воспитывающие детей - инвалидов, и др. О праве на льготы на основании решений органов местного самоуправления нужно сообщить в налоговую инспекцию по месту жительства (через «Личный кабинет налогоплательщика физического лица», лично в инспекцию или МФЦ, направить заявление почтой). Более подробно о ставках и льготах по имущественным налогам узнавайте на сайте ФНС России.

В этом году гражданам к уплате предъявят налог по имуществу, введенному в эксплуатацию после 1 января 2013 года

В этом году в Иркутской области налог на имущество физических лиц за 2020 год дополнительно будет исчислен исходя из кадастровой стоимости в отношении более 230 тыс. объектов недвижимости (квартир, жилых домов, гаражей и других объектов), введенных в эксплуатацию после 1 января 2013 года. До прошлого года налог на имущество физических лиц в нашем регионе исчислялся в зависимости от инвентаризационной стоимости объектов на основании сведений, представленных органами технической инвентаризации до 1 марта 2013 года (по состоянию на 01.01.2013). После этого сведения в налоговую службу не предоставлялись.

В соответствии с законом Иркутской области от 12.11.2019 №112-оз «Об установлении единой даты начала применения на территории Иркутской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» с налогового периода 2020 года налог на имущество физических лиц в отношении всех объектов недвижимости будет исчисляться исходя из кадастровой стоимости.

Организациям по транспортному и земельному налогам отчетность сдавать не нужно, уплаченные суммы контролирует инспекция

На территории Иркутской области по состоянию на 01.01.2020 собственниками земельных участков и транспортных средств являлись более 16 тыс. налогоплательщиков - юридических лиц, которыми за 2019 год исчислено 2,7 млрд рублей транспортного и земельного налогов. Согласно изменениям, внесенным в законодательство, начиная с отчетности за 2020 год для них отменена обязанность по предоставлению налоговых деклараций по транспортному и земельному налогам, однако исчислять и уплачивать указанные налоги юридические лица обязаны самостоятельно (Федеральный закон от 15.04.2019 №63-ФЗ).

Установлен единый срок уплаты данных налогов: платеж за год - не позднее 1 марта, авансовый платеж - до конца месяца, следующего за отчетным кварталом (Федеральный закон от 29.09.2019 №325-ФЗ). Налоговый орган будет направлять налогоплательщику сообщение об исчисленной сумме налога, при этом срок его отправки может составить до 6 месяцев после срока уплаты. Для более оперативной сверки можно запрашивать в налоговом органе сведения из ЕГРН (там будут указаны данные об имуществе) и при необходимости вносить необходимые изменения. Инспекции продолжат принимать уточненные декларации за более ранние периоды.

Не позднее 30.12.2021 организация должна информировать налоговый орган о транспортных средствах и земельных участках, по которым инспекция не посчитала налог за 2020 год (форма сообщения утверждена Приказом ФНС России от 25.02.2020 №ЕД-7-21/124@). Если юридическое лицо не выполнит это требование, ему грозит штраф в размере 20% от неуплаченной суммы налога.

Льготы владельцам транспортных средств, использующим экологичные виды топлива, будут представлять с этого года

В 2019 году ст. 2 Закона Иркутской области от 04.07.2007 №53-оз «О транспортном налоге» была дополнена двумя новыми пунктами, согласно которым начиная с 2020 года при определенных условиях владельцы транспортных средств с электрическим двигателем, или работающих на газе, освобождены от уплаты транспортного налога (Закон от 05.12.2019 №119-ОЗ). Основанием для принятия данных льгот стала необходимость поддержки автовладельцев, использующих более экологичные виды транспорта, а не бензин. Кроме того, эти меры способствуют организации новых видов заправочных станций и созданию в регионе новых рабочих мест.

Так как все имущественные налоги уплачиваются до 1 декабря года, следующего за налоговым периодом, то льгота будет предоставляться владельцам таких транспортных средств при расчете налоговыми органами транспортного налога за 2020 год в 2021 году.

В отношении транспортных средств, использующих в качестве моторного топлива природный газ, освобождение от уплаты налога предусмотрено для физических лиц, индивидуальных предпринимателей и организаций. Гражданам и индивидуальным предпринимателям льготу предоставят в отношении только одного транспортного средства. Это может быть легковой автомобиль, автобус, грузовой автомобиль, а также самоходное транспортное средство, машина или механизм на пневматическом и гусеничном ходу. Организации (юридические лица) получат освобождение в отношении транспортных средств, используемых ими при осуществлении деятельности по регулярным перевозкам пассажиров и багажа, сбору, обработке и утилизации неопасных отходов, подметанию улиц и уборке снега, а также сельхозпроизводители. По этим видам деятельности доход налогоплательщика на территории Иркутской области должен составлять не менее 70% от общей суммы выручки при условии ведения раздельного учета доходов и расходов.

Освобождение от уплаты транспортного налога в отношении одного легкового автомобиля, приводимого в движение исключительно электрическим двигателем и заряжаемого с помощью внешнего источника электроэнергии, предоставляется только физическим лицам.

В связи с тем, что сведения, получаемые налоговой службой из ГИБДД, не содержат информации о виде используемого топлива или двигателя, для получения льгот владельцы экологичных автомобилей (граждане и индивидуальные предприниматели) должны представить в налоговую инспекцию заявление с копией паспорта транспортного средства. Организации с прошлого года освобождены от обязанности представлять налоговые декларации по транспортному налогу, и для получения льготы в отношении транспортных средств, использующих в качестве моторного топлива природный газ, также должны подать в налоговую инспекцию заявление и копии паспортов транспортных средств.

Для получения льготы по земельному и транспортному налогам организация должна подать специальное заявление

В Иркутской области на 1 января 2020 года 703 организации имели право на льготы по земельному и транспортному налогам. В результате применения льгот и пониженных ставок платежи по этим налогам за 2019 год снижены на 580 млн рублей. Для получения льготы по земельному и транспортному налогам за 2020 год налогоплательщики – юридические лица должны подать специальное заявление.

Форма заявления и порядок ее заполнения утверждены Приказом ФНС России от 25.07.2019 №ММВ-7-21/377@. Срок подачи заявления о предоставлении льготы в инспекцию не установлен. Налоговая служба рекомендует подавать его по истечении налогового периода, когда в инспекциях имеется вся необходимая информация для корректного расчета. В противном случае налог будет рассчитан без учета льготы, и налогоплательщику придется представить пояснения и документы, в том числе заявление на льготу за соответствующий период (п.п. 3, 4 Приложения к Письму ФНС России от 10.12.2019 №БС-4-21/25284@, Письмо ФНС России от 03.12.2019 №БС-4-21/24690@).

При расчете налога на имущество кадастровая стоимость объекта уменьшается на законодательно установленную величину

В Иркутской области расчет налога на имущество физических лиц в зависимости от кадастровой стоимости впервые будет осуществлен в 2021 году - при расчете налога за прошлый год. При этом налоговая база в отношении квартиры и части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 кв. м общей площади этой квартиры (части жилого дома); в отношении комнаты или части квартиры - уменьшается на величину кадастровой стоимости 10 кв. м их площади; в отношении жилого дома - 50 кв. м общей площади.

Налоговая база в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома), находящегося в собственности физических лиц, имеющих трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 кв. м общей площади квартиры, (части квартиры, комнаты) или 7 кв. м общей площади жилого дома (части жилого дома) в расчете на каждого несовершеннолетнего ребенка.

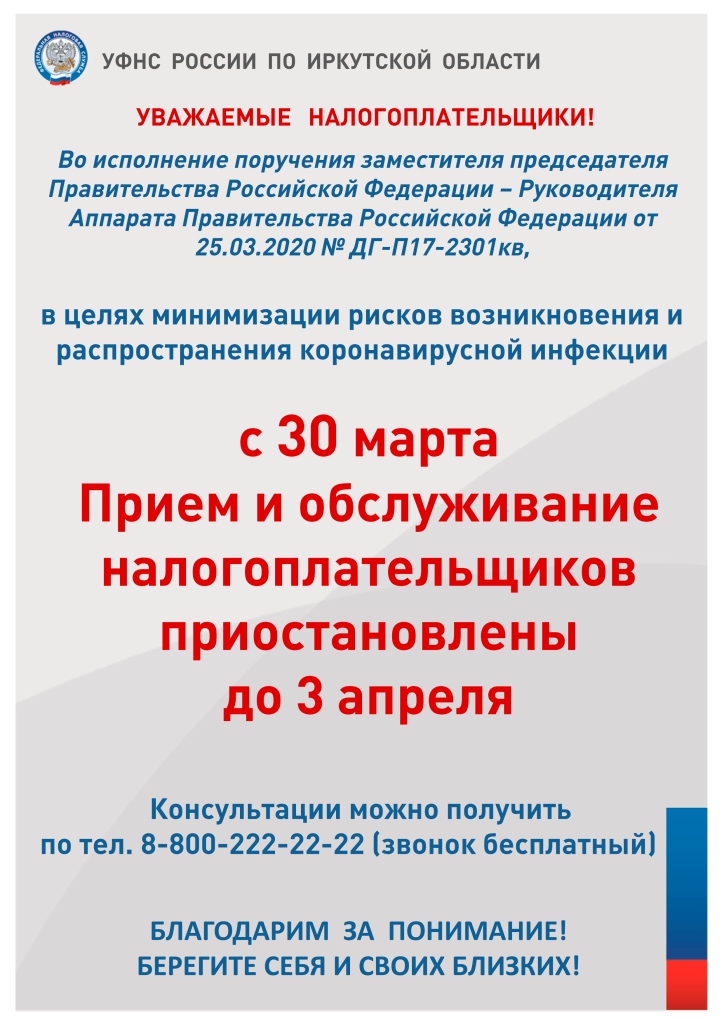

При расчете налога на имущество организации учитывают изменения регионального законодательства

На 1 января 2020 года на территории Иркутской области зарегистрировано 5972 юридических лица, являющихся плательщиками налога на имущество организаций, которые за предыдущий год исчислили к уплате 14 млрд рублей данного налога. Не позднее 30 марта организации должны сдать декларацию по налогу на имущество за 2020 год по новой форме, утвержденной Приказом ФНС России от 28.07.2020 №ЕД-7-21/475@.

В дальнейшем налоговая служба региона предлагает налогоплательщикам при расчете налога на имущество организаций учитывать следующие изменения, внесенные в региональное законодательство.

Распоряжением Правительства Иркутской области от 21.12.2020 №1095-рп на 2021 год определен Перечень объектов недвижимого имущества, указанных в пп. 1 и 2 п. 1 ст. 378.2 НК РФ, в отношении которых налоговая база определяется как их кадастровая стоимость.

Согласно действующей в 2021 году редакции закона Иркутской области от 08.10.2007 №75-оз «О налоге на имущество организаций» организации, применяющие упрощенную систему налогообложения, в отношении отдельных объектов недвижимого имущества, определенных пп. 1, 2 п. 1 ст. 378.2 НК РФ и включенных в вышеуказанный Перечень, исчисляют и уплачивают налог по налоговой ставке – 1 процент.

С 1 января 2021 года не применяются положения ч. 1(2) ст. 2 Закона Иркутской области от 08.10.2007 №75-оз «О налоге на имущество организаций». В связи с чем организации, осуществляющие производство пива на территории области, утрачивают право на исчисление и уплату налога на имущество организаций по ставке 0 процентов.

Согласно Закону Иркутской области от 05.11.2020 №89-оз «О внесении изменения в пункт 2 статьи 2 Закона Иркутской области «О признании утратившими силу пунктов 2 и 3 части 1 статьи 2 Закона Иркутской области «О налоге на имущество организаций» казенные учреждения, финансируемые из местного бюджета, и бюджетных, автономных учреждений, созданные муниципальными образованиями Иркутской области, с 1 января 2021 года освобождаются от уплаты налога на имущество организаций

Отраслевой проект «Общественное питание» - контроль за применением ККТ

Федеральная налоговая служба приступила к реализации отраслевого проекта «Общественное питание». Проект призван выработать механизмы и предложения, которые позволят вывести предприятия общественного питания из теневого сектора. Мероприятия также направлены на побуждение к повсеместному применению в установленных законом случаях контрольно-кассовой техники (ККТ) и увеличение налоговых поступлений. Одна из целей проекта - создание благоприятной конкурентной среды ведения бизнеса для добросовестных участников рынка.

Согласно Федеральному закону от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» организации и индивидуальные предприниматели обязаны при проведении расчетов применять ККТ, включенную в реестр. При расчете клиенту должен быть выдан (направлен) кассовый чек с установленными реквизитами.

На первом этапе осуществления проекта налоговые органы проводят контрольные мероприятия с учетом риск-ориентированного подхода, в том числе посредством постоянного мониторинга расчетов, в отношении налогоплательщиков, игнорирующих требования законодательства о применении ККТ, способствующих сокрытию выручки в сфере оказания услуг общественного питания.

При планировании мероприятий налоговые органы ориентируются и на общественный контроль. Любой гражданин может использовать разработанное налоговой службой бесплатное мобильное приложение «Проверка чека» (в том числе с помощью смартфона). Программа быстро и легко проверит легальность кассового чека, а в случае нарушения законодательства, в том числе невыдачи чека, тут же можно направить жалобу в ФНС России.

За нарушение законодательства о применении ККТ ст. 14.5 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) предусмотрена административная ответственность. В частности, при выявлении факта неприменения ККТ налагается административный штраф: на должностных лиц в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей; на юридических лиц – от 3/4 до полной суммы расчета без применения ККТ, но не менее 30 тыс. рублей (ч. 2 ст. 14.5 КоАП РФ). Повторное нарушение (в случае, если сумма расчетов без применения ККТ составит, в том числе в совокупности, 1 млн рублей и более) влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет, в отношении индивидуальных предпринимателей и юридических лиц – административное приостановление деятельности на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ).

В настоящее время налоговые органы Иркутской области в рамках отраслевого проекта «Общественное питание» проводят адресное уведомление налогоплательщиков, осуществляющих деятельность в сфере общественного питания, о необходимости применения контрольно-кассовой техники и выдачи при осуществлении расчетов кассовых чеков, содержащих установленные реквизиты. Предприятия общественного питания обязаны соблюдать законодательство о применении ККТ и не допускать нарушений его требований.

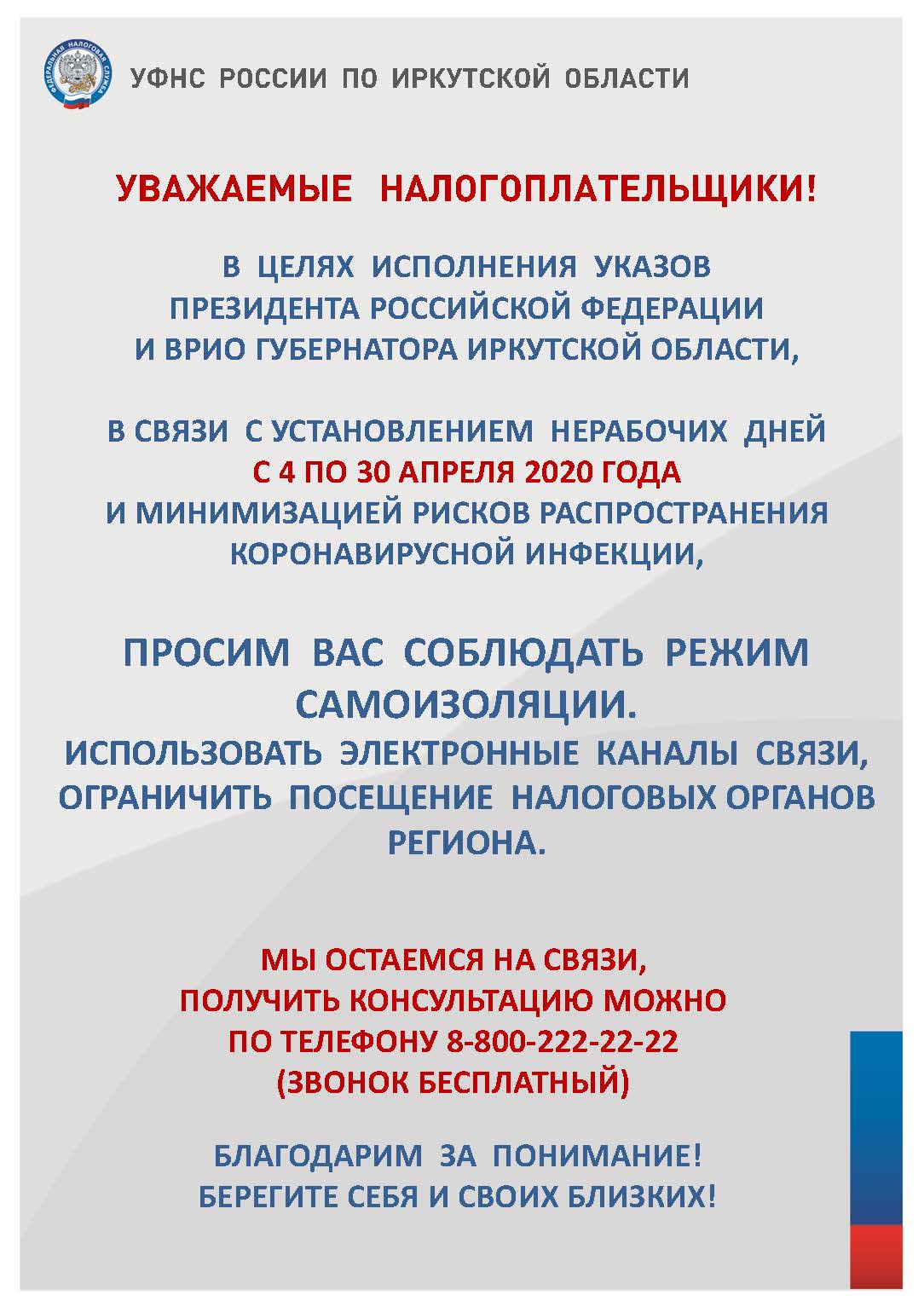

Уважаемые налогоплательщики!

Федеральная налоговая служба в связи с тем, что с 01.01.2021 не применяются положения главы 26.3 части второй Налогового кодекса Российской Федерации (далее - Кодекс), сообщает следующее.

В соответствии с пунктом 2 статьи 346.13 Кодекса организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД), вправе на основании уведомления перейти на упрощенную систему налогообложения (далее - УСН) с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Пунктом 2 статьи 6.1 Кодекса установлено, что течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

Таким образом, организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, при соблюдении условий, предусмотренных главой 26.2 Кодекса, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД, то есть не позднее 01.02.2021 года.

НА КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ПЕРЕЙТИ?

Внимание!

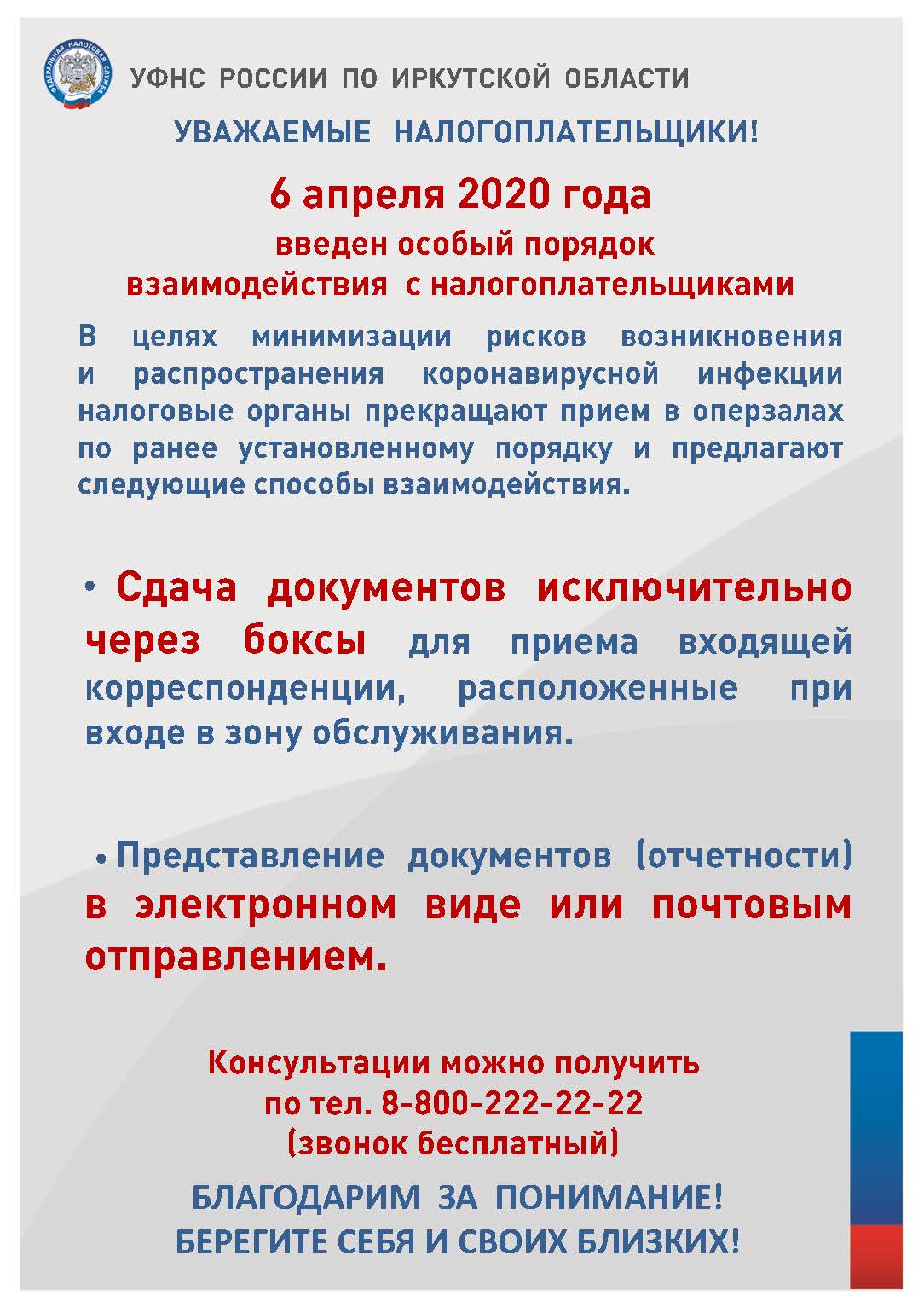

До 15 декабря 2020 года приостановлен прием и обслуживание налогоплательщиков в территориальных налоговых органах Иркутской области.

Сдача документов возможна исключительно через боксы для приема входящей корреспонденции, расположенные при входе в зону обслуживания.

С 16 декабря 2020 года прием и обслуживание налогоплательщиков в территориальных налоговых органах осуществляется только по предварительной записи через сервис «Онлайн-запись на прием в инспекцию».

График работы территориальных налоговых органов:

- до 15.12.2020 прием документов от налогоплательщиков только

через боксы;

- с 16.12.2020 прием налогоплательщиков по онлайн-записи,

включая прием документов через боксы

|

Дни недели |

Время работы |

|

пн. |

9.00 - 18.00 |

|

вт. |

9.00 - 20.00 |

|

ср. |

9.00 - 18.00 |

|

чт. |

9.00 - 20.00 |

|

пт. |

9.00 - 16.45 |

|

сб.- вс. |

выходные |

Единый платеж – возможность уплатить все налоги заранее

Граждане могут уплачивать налог на имущество, транспортный и земельный налоги, налог на доходы физических лиц (при отсутствии у работодателя возможности удержать исчисленную сумму налога - п. 6 ст. 228 НК РФ) при помощи единого налогового платежа (ЕНП).Это аналог электронного кошелька в «Личном кабинете налогоплательщика для физических лиц», куда граждане перечисляют средства добровольно. Причем формировать его можно в любое время, в том числе несколькими платежами, что позволяет до наступления срока уплаты, который для всех этих налогов заканчивается 1 декабря, накопить необходимую сумму.

В этом году к числу уплачиваемых налогов не только добавлен НДФЛ, но и изменились сроки проведения зачета ЕНП в счет предстоящих платежей. В первую очередь, из средств единого налогового платежа производится погашение недоимки и задолженности (при их наличии). Зачет в счет предстоящих платежей будет произведен в течение 10 дней со дня направления налогоплательщику налогового уведомления, если единый налоговый платеж был уплачен ранее. Если ЕНП осуществлен после направления налогового уведомления, то зачет производится со дня поступления платежа в бюджетную систему. Налоговая служба самостоятельно распределит данные средства по соответствующим счетам.

Также заплатить налоги можно с помощью электронного сервиса «Уплата налогов и пошлин» на сайте ФНС России (www.nalog.ru) в разделе «Физическим лицам», в том числе заполнив платежное поручение и за третьих лиц.Единый налоговый платеж доступен в «Личном кабинете налогоплательщика для физических лиц» и в данном сервисе.

Подключиться к «Личному кабинету налогоплательщика для физических лиц» можно в любой налоговой инспекции, предъявив паспорт, или через Единый портал госуслуг, а также при наличии электронной подписи. «Личный кабинет» позволяет общаться с налоговой службойпрямо из дома или офиса, не посещая инспекцию. Налогоплательщик может получать информацию ирешать все вопросы начисления и уплаты налогов, сдавать декларацию 3-НДФЛ и заявлять налоговые вычеты через интернет с соблюдением режима конфиденциальности.

1. Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков - физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам - физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 №ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть передано/направлено физическому лицу (его законному или уполномоченному представителю):

- лично под расписку на основании полученного от него заявления о выдаче налогового уведомления, в том числе через многофункциональный центр предоставления государственных и муниципальных услуг (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@);

- по почте заказным письмом (при этом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма);

- в электронной форме через личный кабинет налогоплательщика (для физических лиц, получивших доступ к личному кабинету налогоплательщика). При этом налоговое уведомление не дублируется почтовым сообщением, за исключением случаев получения от пользователя личного кабинета налогоплательщика уведомления о необходимости получения документов на бумажном носителе (форма уведомления утверждена приказом ФНС России от 12.02.2018 №ММВ-7-17/87@).

Налоговое уведомление за налоговый период 2019 года должно быть исполнено (налоги в нем оплачены) не позднее 1 декабря 2020 года.

2. Основные изменения в налогообложении имущества физических лиц с 2020 года

Налоговые уведомления, направленные в 2020 году, содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

- отменен налоговый вычет по налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы – автомобили с разрешенной максимальной массой свыше 12 т (ч. 4 ст. 2 Федерального закона от 03.07.2016 №249-ФЗ);

- введен беззаявительный порядок предоставления льгот: если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Такой порядок применяется для предоставления налоговых льгот, в частности, пенсионерам, предпенсионерам, инвалидам, лицам, имеющим трех и более несовершеннолетних детей (п. 66 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ);

- при расчете налога будет применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2019 год, размещенный на сайте Минпромторга России (в новый Перечень включено более 1100 марок и моделей автомобилей, например, в обновленный Перечень вошли Audi Q8, Cadillac CT6 и XT5, Chevrolet Traverse, Volvo XC40);

- применяются изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

2) по земельному налогу

- вводится налоговый вычет, уменьшающий налог на кадастровую стоимость 600 кв. м по одному земельному участку для предпенсионеров – лица, отвечающие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

- применяются новые результаты государственной кадастровой оценки земель, вступившие в силу 2019 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

3) по налогу на имущество физических лиц

- вводится льгота, освобождающая предпенсионеров от уплаты налога в отношении одного объекта определенного вида (жилого дома, квартиры, комнаты, гаража и т.п.), который не используется в предпринимательской деятельности (ст. 1 Федерального закона от 30.10.2018 №378-ФЗ);

- при расчете налога за налоговый период 2019 года применяются следующие коэффициенты:

0.2 – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы первый год;

0.4 (в 2019 году был 0.2) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2019 году был 0.4) – для 14 регионов (включая Республику Саха, Краснодарский, Хабаровский края, Оренбургскую область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 63 регионов (включая Москву, Санкт-Петербург, Московскую область, Республики Башкортостан, Татарстан), где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

коэффициент-дефлятор 1.518 (был в 2019 г. – 1.481) к инвентаризационной стоимости объекта – в 9 регионах, которые с 2019 года не перешли на расчет налога исходя из кадастровой стоимости;

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

- применяются новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу 2019 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел.: 8-800-222-22-22).

3. Почему в 2020 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел.: 8-800-222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2019 года;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц. Рост налога может обуславливаться следующими причинами:

1) рост коэффициента к налоговому периоду. В частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 4 регионов (Республик Дагестан и Северная Осетия - Алания, Красноярского края, Смоленской области). В 7 регионах, где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2019 г. – 0,2). В 14 регионах третьего года применения кадастровой стоимости коэффициент достигнет значения 0,6 (был в 2019 г. – 0,4). Исключения составят объекты, относящиеся к торгово-офисной недвижимости. В 63 регионах, где кадастровая стоимость применяется третий и последующие налоговые периоды, при расчете налога будет использован коэффициент десятипроцентного ограничения роста налога. В 9 регионах, которые не приняли решение об использовании с 2019 года кадастровой стоимости в качестве налоговой базы, налог будет рассчитан по инвентаризационной стоимости, индексированной на установленный Минэкономразвития России коэффициент-дефлятор 1,518 (был в 2019 г. – 1,481);

2) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

4. Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

5. Как воспользоваться льготой, неучтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога предусмотрено только на региональном уровне – законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.).

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Налог на имущество физлиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв. м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 №ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

6. Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8-800-222-22-22.

7. Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

Таким образом, налоговые уведомления за налоговый период 2019 года направляются не позднее 1 ноября 2020 г. при наличии установленных ст. 52 НК РФ оснований для их направления. При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику необходимо обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 №ММВ-7-11/598@).

8. Особенности налогообложение недвижимого имущества исходя из кадастровой стоимости

Подробную информацию можно получить на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/imuch2016/

9. Ваш видеопомощник

Узнать о ставках и льготах по налогам;

Налоговый калькулятор для физических лиц по имущественным налогам;

Порядок предоставления налоговых льгот по имущественным налогам;

Налог на имущество физических лиц исходя из кадастровой стоимости;

Налоговый вычет по земельному налогу;

Личный кабинет налогоплательщика для физических лиц;

Новое налоговое уведомление

10. Куда обращаться по иным вопросам

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество (в настоящее время – органы Росреестра), органы, осуществляющие регистрацию транспортных средств (подразделения ГИБДД МВД России, инспекции гостехнадзора, ГИМС МЧС России и т.п.), органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации (далее – регистрирующие органы).

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Прием граждан по возникающим вопросам в связи с направленными налоговыми уведомлениями проводится:

- в МФЦ и налоговых инспекциях – по вопросам, относительно налогообложения доходов и имущества физических лиц (с рассмотрением обращений в налоговых органах);

- в подразделениях регистрирующих органов – по вопросам, относительно характеристик объектов имущества, учтенных (зарегистрированных) в указанных органах.

Подать обращение относительно содержания налогового уведомления в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ. Дополнительную информацию можно получить в контакт-центре ФНС России по телефону: 8-800-222-22-22.

Налоговая служба проводит кампанию «Новый год без долгов»

Налогоплательщикам, состоящим на учете в Межрайонной ИНФС России №12 по Иркутской области, в 2019 году начислено 450 млн рублей имущественных налогов, при этом за ними числится задолженность в размере 394 млн рублей. С ноября по март будущего года налоговая служба проводит кампанию «Новый год без долгов»: при обращении в инспекцию или в мобильный налоговый офис граждан проинформируют о начисленных и уплаченных ими налогах, оформят карту доступа к «Личному кабинету налогоплательщика», пояснят процедуру уплаты налогов и предоставят консультационные Если своевременно не уплатить текущие начисления по земельному и транспортному налогам, налогу на имущество физических лиц, после 2 декабря они перейдут в разряд задолженности, и за каждый день просрочки начислят пени. Оплату налогов граждане могут производить как за себя, так и за третьих лиц. При этом удобнее всего пользоваться электронными сервисами на сайте ФНС России (www.nalog.ru) в разделе «Уплата налогов и пошлин».

Теперь граждане могут, не посещая инспекцию, решать все вопросы начисления и уплаты имущественных налогов прямо из дома или офиса, а также заранее поэтапно откладывать деньги на их последующую уплату. В этом году в «Личном кабинете налогоплательщика для физических лиц» появилась новая функция «Пополнить авансовый кошелек». Налогоплательщик вправе аккумулировать средства единой суммой для уплаты транспортного, земельного налогов и налога на имущество, при этом формировать ее можно авансом несколькими платежами еще до момента получения налогового уведомления. В дальнейшем налоговая инспекция самостоятельно распределит средства по соответствующим счетам. Однако, если у налогоплательщика имеется задолженность, она будет списана в первую очередь.

Налогоплательщикам, собирающимся в отпуск на зимние каникулы, налоговики советуют заранее проверить состояние расчетов с бюджетом, потому что при наличии задолженности на гражданина может быть наложено ограничение на выезд за рубеж. Долги также могут взыскать в принудительном порядке (за счет денежных средств на личном счете должника или его имущества).

В страховой стаж для назначения пенсии включаются только периоды,

за которые произведена фактическая уплата страховых взносов

Оплатить задолженность по страховым взносам

можно на сайте налоговой службы

Обращаем внимание на необходимость своевременной уплаты страховых взносов. В страховой стаж, необходимый для назначения пенсии, включаются только те периоды, за которые произведена фактическая уплата страховых взносов в бюджет Пенсионного фонда Российской Федерации. Сумма задолженности, не уплаченная в установленный срок, ежедневно возрастает за счет начисления пеней.

Индивидуальные предприниматели с момента приобретения данного статуса (момента внесения в ЕГРИП записи о государственной регистрации физического лица в качестве индивидуального предпринимателя) и до момента государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя обязаны уплачивать: страховые взносы в фиксированном размере не позднее 31 декабря текущего календарного года; страховые взносы, исчисленные с суммы дохода, превышающей 300 тыс. рублей за расчетный период, - не позднее 1 июля года, следующего за истекшим расчетным периодом; в случае прекращения деятельности индивидуальный предприниматель осуществляет уплату страховых взносов не позднее 15-ти календарных дней с даты снятия с учета в налоговом органе.

Оплатить страховые взносы, узнать актуальную информацию о задолженности можно в «Личном кабинете налогоплательщика индивидуального предпринимателя». Для оплаты достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнеров ФНС России. Взносы также можно заплатить с помощью группы сервисов «Уплата налогов и пошлин»/разделы «Индивидуальные предприниматели», «Физические лица».

Наличие непогашенного долга является основанием для обращения инспекции за его взысканием в службу судебных приставов, которые могут принять ограничительные меры (приостановить операции на счетах должника в банке, арестовать имущество, ограничить выезд должника за пределы Российской Федерации).

В случае отсутствия финансово-хозяйственной деятельности в целях снятия налоговой нагрузки рекомендуем прекратить деятельность в качестве индивидуального предпринимателя в порядке, установленном законодательством о государственной регистрации. При оформлении документов можно воспользоваться информацией (включая пошаговую инструкцию о действиях на этапах государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя), размещенной на сайте Федеральной налоговой службы (www.nalog.ru) в разделе «Индивидуальные предприниматели», подразделы «Меня интересует», «Прекращение деятельности ИП».

ЗАПЛАТИ И ЛЕТИ

Межрайонная ИФНС России №12 по Иркутской области предлагает гражданам убедиться в отсутствии задолженности по налогам. Особенно это актуально для тех, кто собирается на отдых за границу, ведь проходя таможенный контроль, человек может обнаружить, что его, как должника, не выпускают за пределы России.

Погашать долги нужно заранее, учитывая, что если оплатить их прямо в аэропорту, то сразу же выехать из России не получится. Даже если пристав – исполнитель на основании подтверждающих документов при вас вынесет постановление об отмене ограничения на выезд, дальнейший процесс потребует времени. В погранслужбу официальная информация может поступить только через несколько дней. Но даже если вы не планируете пересекать границу - будьте готовы к тому, что при неуплате налогов долг с вас взыщут в принудительном порядке (за счет денежных средств на счете или имущества). Также имейте в виду, что при неуплате налога после установленного срока, за каждый день просрочки начисляется пеня в размере 1/300 действующей ставки рефинансирования Центробанка России.

В этом году с июля по сентябрь налоговые органы в рамках кампании «В отпуск без долгов» организуют мероприятия по информированию налогоплательщиков – физических лиц.

Обращаем внимание, что получить актуальную информацию о наличии или отсутствии задолженности и оплатить налоги в режиме онлайн можно самостоятельно с помощью электронного сервиса на сайте ФНС России «Личный кабинет налогоплательщика для физических лиц» (www.nalog.ru). Также можно воспользоваться сервисом «Уплата налогов, страховых взносов физических лиц» или произвести оплату в отделении банка. Для решения вопросов, связанных с задолженностью, можно написать в налоговую инспекцию через интернет, направив заявление через «Личный кабинет» или воспользовавшись сервисом «Обратиться в ФНС России».

Что такое налоговое уведомление и как его исполнить

Обязанность по исчислению для налогоплательщиков-физических лиц суммы налога на доходы физических лиц (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ), транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (ст. 52 Налогового кодекса Российской Федерации[1]).

В связи с этим налоговый орган не позднее 30 дней до наступления срока платежа по налогам направляет налогоплательщику налоговое уведомление. Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (в редакции от 15.01.2018 № ММВ-7-21/8@, от 18.12.2018 № ММВ-7-21/814@).

С 1 июня 2019 года в форме налогового уведомления указываются реквизиты для перечисления налогов в бюджетную систему. При этом отдельный платежный документ (квитанция по форме ПД) не направляется.

Налог, подлежащий уплате физическими лицами в отношении объектов недвижимого имущества и (или) транспортных средств, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

С 1 января 2019 года перерасчет сумм ранее исчисленных земельного налога и налога на имущество физических лиц не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов.

Налоговое уведомление может быть передано под расписку, направлено по почте заказным письмом или передано в электронной форме через «Личный кабинет налогоплательщика». В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Для пользователей «Личного кабинета налогоплательщика» (ЛК) налоговое уведомление размещается в ЛК и не дублируется почтовым сообщением, за исключением случаев получения от пользователя ЛК уведомления о необходимости получения документов на бумажном носителе.

Налоговое уведомление за налоговый период 2018 года направляется в 2019 году и должно быть исполнено (с уплатой указанных в нем налогов в бюджетную систему) не позднее 2 декабря 2019 года.

Основные изменения в налогообложении имущества физических лиц с 2019 года (федеральный уровень)

1) Транспортный налог

1.1) на сайте Минпромторга России ( для применения за налоговый период 2018 года опубликован Перечень легковых автомобилей средней стоимостью от 3 млн. руб. В соответствии с НК РФ (п. 2 ст. 362) налог на автомобили, вошедшие в Перечень, рассчитывается с учетом повышающих коэффициентов (от 1,1 до 3);

1.2) начиная с налогового периода 2018 года транспортные средства, находящиеся в розыске в связи с их угоном или кражей, не облагаются налогом до месяца их возврата законному владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения, как было ранее (пп. 7 п. 1 ст. 358 НК РФ);

1.3) изменения в налоговых ставках и налоговых льготах также могут произойти на региональном уровне в соответствии с законами субъектов Российской Федерации (подробную информацию можно получить с помощью «Справочной информации о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел.: 8-800-222-22-22).

2) Земельный налог

2.1) с налогового периода 2018 года введен коэффициент, ограничивающий ежегодный рост налога не более чем на 10 процентов по сравнению с предшествующим годом, за исключением земельных участков для жилищного строительства, при расчете налога за которые применен повышающий коэффициент в связи с их несвоевременной застройкой (пп. 15 – 17 ст. 396 НК РФ);

2.2) с налогового периода 2018 года изменение кадастровой стоимости земельного участка вследствие изменения его вида разрешенного использования, категории земель и (или) площади учитывается со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости (п. 1 ст. 391 НК РФ);

2.3) с налогового периода 2018 года лицам, имеющим трех и более несовершеннолетних детей, предоставлен налоговый вычет, уменьшающий величину налога на кадастровую стоимость 600 кв. м площади одного земельного участка (пп. 10 п. 5 ст. 391 НК РФ);

2.4) с налогового периода 2018 года для относящихся ко льготным категориям налогоплательщиков (пенсионеры, инвалиды, многодетные) установлен беззаявительный порядок предоставления налоговых вычетов. Если у налоговых органов уже имеются сведения о таких лицах (например, инвалидом была заявлена льгота по транспортному налогу, пенсионер воспользовался льготой, освобождающей от уплаты налога на квартиру), тогда с заявлением о предоставлении налоговых вычетов обращаться не потребуется, налоговый вычет будет применен автоматически (п. 10 ст. 396 НК РФ);

2.5) с 2019 года действует запрет на перерасчет налога, если такой перерасчет влечет увеличение ранее уплаченного налога (п. 2.1 ст. 52 НК РФ);

2.6) в ряде регионов вступили в силу новые результаты государственной кадастровой оценки земель, применяющие за налоговый период 2018 года. Подробную информацию об изменении кадастровой стоимости можно получить в органах Росреестра и МФЦ;

2.7) изменения в налоговых ставках и налоговых льготах также могут произойти на муниципальном уровне в соответствии с нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (подробную информацию можно получить с помощью «Справочной информации о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).